NEWS

お知らせ

不動産ブログ

2024.03.12

【任意売却について】任意売却の仕組みについて

任意売却は、通常の不動産売却と違い、債権者(お借入れの金融機関)や役所の同意を必要とします。

なぜなら、住宅ローンの残債務をすべて返済せず、または、滞納している税金について話し合いをして、登記簿謄本の「抵当権」や「差押」を抹消してもらう必要があるからです。

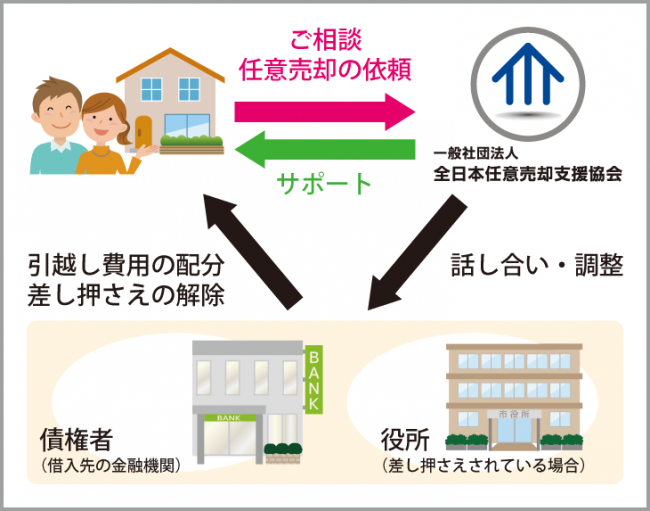

具体的には次のような仕組みになっています。

この図のように、私たち任意売却の専門相談員が、債権者・役所に対して話し合いを行い、引越し費用の配分や差し押さえの解除について調整します。

また、任意売却を進めている期間はもちろんのこと、任意売却が完了した後もサポートしてまいりますので、安心して生活を再スタートすることができます。

次に、任意売却をするうえで重要なポイントとなる「抵当権」について見ていきます。

1.住宅ローンを組んだら設定される「抵当権」

マイホームを購入するときに多くの人が利用する住宅ローン。この住宅ローンは、低金利ではあるものの、金額は大きく、返済期間も長期にわたります。

「住宅ローンを貸す側」の金融機関にとっては、住宅ローンが完済されるまで、「返済されないリスク」を負い続けます。そのため、金融機関は、万が一、住宅ローンが返済されない時のために「抵当権」をその不動産に設定します。

抵当権とは簡単に言うと、その不動産を競売で売却し、売却代金から住宅ローンを回収する権利のことです。

2.家を売却する時には、抵当権を抹消する必要があります。

通常、不動産を売却する場合には、抵当権をはずす必要があります。そして、抵当権をはずすためには、住宅ローンをすべて返済しなければなりません。

では、なぜ抵当権をはずさないといけないのでしょうか?それは、抵当権がついたままの不動産を購入する人がいないからです。(購入できない訳ではありません。)

抵当権が残っているということは、前の所有者の住宅ローンが残っており、「住宅ローンが返済されなければ、競売にしますよ」という金融機関の権利も残っていることを意味します。

つまり、抵当権が残っている(=前の所有者の住宅ローンが残っている)不動産を購入した場合、もし前の所有者が住宅ローンを滞納したら、新しい所有者は自分の意志に関係なく競売になってしまい家を失うのです。

そんな大きなリスクを背負って不動産を購入する人はいないため、売却するときには抵当権をはずす(抹消する)必要があるのです。

3.不動産の売却価格よりも住宅ローンの残額が多い場合は?

不動産の売却代金よりも住宅ローンの残額が多い場合、家を売却しても、住宅ローンをすべて返済することができません。住宅ローンをすべて返済できないので、当然、抵当権をはずせません。

この場合には、住宅ローンの残額と売却代金の差額を現金で準備し、住宅ローンをすべて返済することで抵当権をはずせます。

ですが、月々の返済が困難な状況で家の売却を希望する場合、別途現金を準備するのは現実的ではありません。そこで、金融機関は、住宅ローンの返済が困難な方を対象に、住宅ローンが残っていても家を売却する「任意売却」を認めているのです。

つまり、任意売却は、住宅ローンをすべて返済できなくとも抵当権をはずしてもらえる方法なのです。

金融機関側としても、住宅ローンの滞納が続いて返済の見込みがなくなると、競売か任意売却で住宅ローンを回収するしかありません。多くの場合、金融機関にとって任意売却は、競売と比較すると回収額が多くなります。

それと同時に売主(住宅ローンを借りた人)にとっても、任意売却をすると残債務(住宅ローンの残額)が少なくなるので、金融機関・売り主双方にとってメリットの多い方法なのです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

UMIIEでは、京都府北部の物件を取り扱っております。

特に海沿い物件などのリゾート物件、古民家などです。

田舎物件などの物件もございますので、

ご売却やご購入などのご依頼をお待ちしております。

UMIIE

TEL:0772-45-1111

FAX:0772-45-1110

MAIL:info@sawada-denki.co.jp

なぜなら、住宅ローンの残債務をすべて返済せず、または、滞納している税金について話し合いをして、登記簿謄本の「抵当権」や「差押」を抹消してもらう必要があるからです。

具体的には次のような仕組みになっています。

この図のように、私たち任意売却の専門相談員が、債権者・役所に対して話し合いを行い、引越し費用の配分や差し押さえの解除について調整します。

また、任意売却を進めている期間はもちろんのこと、任意売却が完了した後もサポートしてまいりますので、安心して生活を再スタートすることができます。

次に、任意売却をするうえで重要なポイントとなる「抵当権」について見ていきます。

1.住宅ローンを組んだら設定される「抵当権」

マイホームを購入するときに多くの人が利用する住宅ローン。この住宅ローンは、低金利ではあるものの、金額は大きく、返済期間も長期にわたります。

「住宅ローンを貸す側」の金融機関にとっては、住宅ローンが完済されるまで、「返済されないリスク」を負い続けます。そのため、金融機関は、万が一、住宅ローンが返済されない時のために「抵当権」をその不動産に設定します。

抵当権とは簡単に言うと、その不動産を競売で売却し、売却代金から住宅ローンを回収する権利のことです。

2.家を売却する時には、抵当権を抹消する必要があります。

通常、不動産を売却する場合には、抵当権をはずす必要があります。そして、抵当権をはずすためには、住宅ローンをすべて返済しなければなりません。

では、なぜ抵当権をはずさないといけないのでしょうか?それは、抵当権がついたままの不動産を購入する人がいないからです。(購入できない訳ではありません。)

抵当権が残っているということは、前の所有者の住宅ローンが残っており、「住宅ローンが返済されなければ、競売にしますよ」という金融機関の権利も残っていることを意味します。

つまり、抵当権が残っている(=前の所有者の住宅ローンが残っている)不動産を購入した場合、もし前の所有者が住宅ローンを滞納したら、新しい所有者は自分の意志に関係なく競売になってしまい家を失うのです。

そんな大きなリスクを背負って不動産を購入する人はいないため、売却するときには抵当権をはずす(抹消する)必要があるのです。

3.不動産の売却価格よりも住宅ローンの残額が多い場合は?

不動産の売却代金よりも住宅ローンの残額が多い場合、家を売却しても、住宅ローンをすべて返済することができません。住宅ローンをすべて返済できないので、当然、抵当権をはずせません。

この場合には、住宅ローンの残額と売却代金の差額を現金で準備し、住宅ローンをすべて返済することで抵当権をはずせます。

ですが、月々の返済が困難な状況で家の売却を希望する場合、別途現金を準備するのは現実的ではありません。そこで、金融機関は、住宅ローンの返済が困難な方を対象に、住宅ローンが残っていても家を売却する「任意売却」を認めているのです。

つまり、任意売却は、住宅ローンをすべて返済できなくとも抵当権をはずしてもらえる方法なのです。

金融機関側としても、住宅ローンの滞納が続いて返済の見込みがなくなると、競売か任意売却で住宅ローンを回収するしかありません。多くの場合、金融機関にとって任意売却は、競売と比較すると回収額が多くなります。

それと同時に売主(住宅ローンを借りた人)にとっても、任意売却をすると残債務(住宅ローンの残額)が少なくなるので、金融機関・売り主双方にとってメリットの多い方法なのです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

UMIIEでは、京都府北部の物件を取り扱っております。

特に海沿い物件などのリゾート物件、古民家などです。

田舎物件などの物件もございますので、

ご売却やご購入などのご依頼をお待ちしております。

UMIIE

TEL:0772-45-1111

FAX:0772-45-1110

MAIL:info@sawada-denki.co.jp

PDFはこちら

Contact

お問い合わせ

お見積りのご依頼やご相談など、お気軽にお問い合わせください。

お電話もしくはメールフォームでお問い合わせを受け付けております。

お電話でのお問い合わせ

0772-27-1560

プライバシーポリシー

© 2023 株式会社沢田電気